马化腾放大招:你的微信现在可以挣钱了

- 时间:2018-11-06

- 作者:网络

- 来源:财讯中国 分享本帖:http://www.caixunchina.com/licai/201811069358.html

三个月前,估计小编是理财通用户的缘故,打开微信查看零钱余额的时候,收到了一条升级到“零钱通”的通知。

这才发现,原来躺在微信零钱账户里的这些散碎银子,居然可以生出利息来,还不影响平常的各种支付,平常抢个红包,或者微信转账收到的零钱,会自然进入“自动生息”模式。

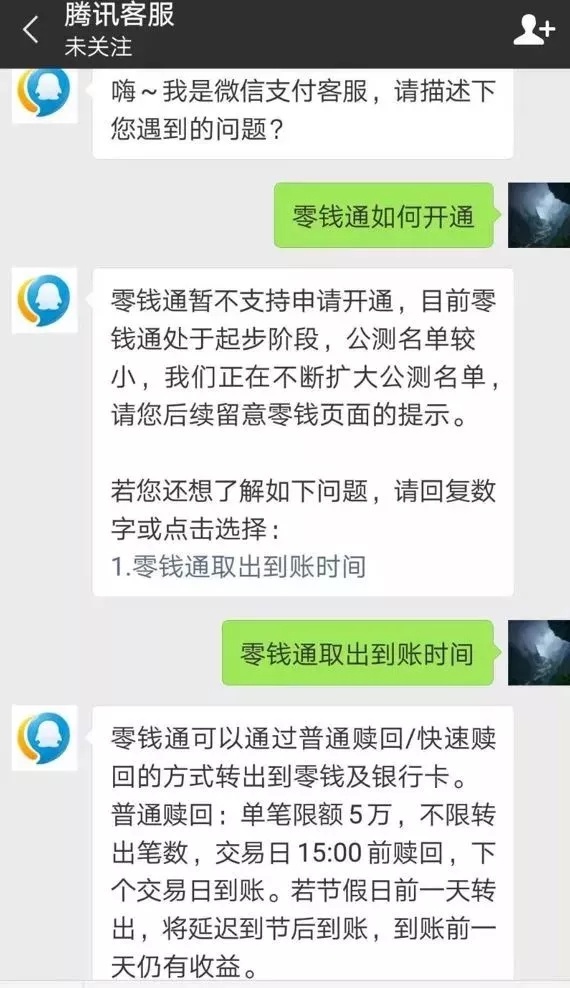

从左到右依次为零钱通邀请测试页面;

升级为零钱通后页面;零钱通页面

零钱通都出来1年多了,不是你想用就能用

前不久,小编闺蜜的微信账户上收到3万元钱,因为要在1个月内不确定的时间,转给另一位朋友。

按照习惯,她要将这笔钱转到银行卡里,这就需要交纳0.1%的手续费,但作为平常滴滴打车领个98折券省个几块几毛,平常抢个几毛几分的红包还会暗自高兴的普通白领,这不算多的30元手续费还会让人有点肉疼。

这时自然就想到了零钱通,拿过她的手机操作一通,才发现她没有被零钱通@到,当然也无法使用这一服务,只好由小编代为“打理”。

带着好奇上网搜索,原来零钱通这一服务自2017年9月就推出了,带着试试看的想法,用老婆的手机去申请开通,结果发现,零钱通只是向那些达到理财风险管理要求的用户进行筛选推荐,她只能期待后面被公测名单@到啦。

而从后面关于“零钱通取出到账时间”的回复来看,零钱通确实是一个标准的理财服务,同时又可以方便的进行消费支付。

成为零钱通客户要通过公测筛选

很像微信版的余额宝,可收益率比余额宝高

余额宝作为最早的零钱理财服务产品,大家可能都知道,支付方便还可以赚取利润。

零钱通确实低调到只有使用者才知道,说其是微信推出的另一个版本的“余额宝”,也不为过,比较来看,其目前在“收益”方面可能比余额宝还略有优势。

据小编研究:

零钱通是微信支付的一个基础服务账户,用户可以将微信零钱里或银行借记卡里的资金转入到零钱通;将零钱通中的资金转出到微信零钱或者银行借记卡;

同时,零钱通丝毫不影响微信支付,用户可以随时调用零钱通里的钱进行消费,比如转账、发红包、扫码支付等日常操作。消费体验一致,还能挣钱,零风险,我丝毫想不到还把钱存在余额中的理由。

零钱通可查询转入转出记录,实时显示近七日年化收益。这样来看,就和余额宝就高度一致了。

从方便性来讲,大家因为使用的场景不同,各有千秋,不好论断。不过从收益角度上,零钱通还明显高出一些,3个月前刚装上时,近七日年化收益率在4.135%左右,而余额宝在4.054%左右,相差不多。

最近,理财收益整体下降,大家的近七日年化收益率都跌到3以内了,余额宝更是跌到了2.59。

此外,相比余额宝,零钱通可通过收益率比较在多家基金中选定1家,这个灵活度看上去更“上帝”一些。

近7日年化收益率:余额宝/零钱通/零钱通多选1

(2018年11月2日同日)

参照上图,按10000元计,如果用户的零钱通选择嘉实现金添利基金,1年能多出72元左右,在资金相对紧缺的日子里,还不算一笔小钱。

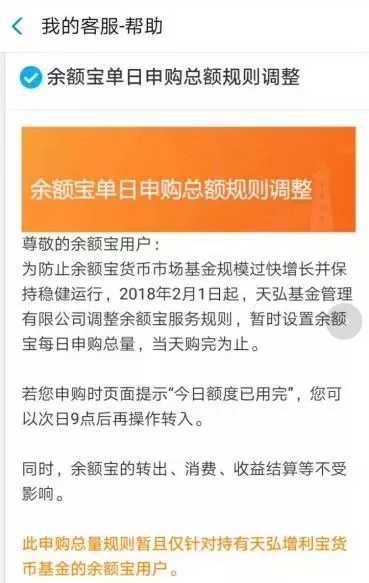

此外就是“限额”的对比,5月份新规后,余额宝最高限额已降至10万人民币,当然,收益率降低了,但每天有申购总额限额,早上9点开抢还真不容易买到;而零钱通刚上线,目前还没有额度限制,购买起来的方便性也是容易许多。

余额宝每日申购总额控制,当日售完即止。

国庆节前3天,因为急用钱请朋友转账10万元,用余额宝的朋友一开始满口答应,隔一会儿就表示抱歉了,因为每天只能转出1万元,有钱也转不出来。

相比之下零钱通更加宽松一些,单日单笔限额为1万元,单日最高限额为5万元。

微信用户10亿,哪些宝宝有机会先用上零钱通?

前文说到,申请开通“零钱通”需要等待微信逐渐扩大的“公测”名单,要想从超10亿用户中被“临幸”到,有没有窍门?小编的建议是,先成为腾讯的理财通业务的用户,机率更大一些。

理由是,零钱通提供的是一项理财服务,就像去银行一样,都会进行“理财风险评估”,而同样出现在腾讯“钱包”页面上的理财通,同样是专业的理财服务,据报道目前有1.5亿用户,先成为理财通用户,与10亿微信用户相比,机率应该会更大一些。

微信钱包界面:零钱和理财通的入口;

点零钱进入零钱通页面

当前的移动支付市场,微信支付和支付宝的双寡头格局已定。按说,零钱通覆盖微信支付的所有支付场景,方便用户在随时可以支付的同时,获得理财收益,助力微信支付用户粘性的进一步强化。

那么多优势却这么“低调”的潜行,让许多宝宝“翘首以盼”,是因为还在内部磨合?还是也要制造“饥渴营销”?

虽然不得而知,小编却希望能够尽快上线,让宝宝们多一个选择。